Опубликовано

27.01.2023, 12:03Покупка собственного жилья для кыргызстанцев — часто недосягаемая мечта, поскольку цены на квартиры высокие, а зарплаты — низкие. Ипотечный кредит кажется единственным решением. Но перед каждым, кто все же собрался брать ипотеку, встает вопрос выбора банка. Важно, чтобы он был надежным, предлагал приемлемые ставки, а по выплатам не было скрытых условий.

К основным критериям отбора почти всех коммерческих банков Кыргызстана для получения ипотеки можно отнести: размер процентной ставки, стаж и наличие работы, а также минимальный первоначальный взнос.

Следует отметить, что спрос на ипотеку в Кыргызстане растет с каждым годом. Только за последние пять лет сумма выданных ипотечных кредитов выросла почти в 2 раза. Исключением стал только 2020 год, когда спрос немного снизился. Это можно объяснить пандемией, когда связанный с ней локдаун сильно ударил по экономике. Уже в 2021 году спрос не только вернулся к допандемийному уровню, но и значительно вырос.

!function(){"use strict";window.addEventListener("message",(function(e){if(void 0!==e.data["datawrapper-height"]){var t=document.querySelectorAll("iframe");for(var a in e.data["datawrapper-height"])for(var r=0;r<t.length;r++){if(t[r].contentWindow===e.source)t[r].style.height=e.data["datawrapper-height"][a]+"px"}}}))}();

При этом в 2022 году сумма выданной ипотеки достигла рекордных показателей — 10 млрд 533.2 млн сомов. А в июне, апреле и с сентября по ноябрь прошлого года кыргызстанцы получали ипотеку на сумму, более чем миллиард сомов каждый месяц. Такого высокого спроса в истории Кыргызстана не было никогда.

!function(){"use strict";window.addEventListener("message",(function(e){if(void 0!==e.data["datawrapper-height"]){var t=document.querySelectorAll("iframe");for(var a in e.data["datawrapper-height"])for(var r=0;r<t.length;r++){if(t[r].contentWindow===e.source)t[r].style.height=e.data["datawrapper-height"][a]+"px"}}}))}();

Вместе с тем средняя процентная ставка показывает динамику снижения. Так, с 2010 года она снизилась с 23.3% до 11.9%. Активное снижение ставки фиксируется с 2016 года, когда Государственная ипотечная компания начала выдавать первые льготные жилищные кредиты для граждан — работникам бюджетной сферы без собственного жилья.

!function(){"use strict";window.addEventListener("message",(function(e){if(void 0!==e.data["datawrapper-height"]){var t=document.querySelectorAll("iframe");for(var a in e.data["datawrapper-height"])for(var r=0;r<t.length;r++){if(t[r].contentWindow===e.source)t[r].style.height=e.data["datawrapper-height"][a]+"px"}}}))}();

Учитывая, что зарплата данной группы населения невысокая, процентная ставка ипотеки через ГИК, соответственно, была установлена значительно ниже, чем в коммерческих банках. Более того, со временем компания начала снижать и так на тот момент низкие ставки. Сегодня кыргызстанцы могут получить ипотеку под 4%—8%.

Таким образом, снижение процентов коммерческих банков вполне можно объяснить присутствием на рынке Государственной ипотечной компании. Главным игроком на рынке ипотечного кредитования, госкомпанию, называет и эксперт по финансам и экономике, основатель инвестиционной компании BNC Finance Арсланбек Кененбаев.

«Так как деньги выделяются из бюджета государства, ГИК может спокойно развиваться и выдавать под низкие проценты, что не скажешь о наших банках. В нашей стране система ипотечного кредитования вовсе не развита. Банки не хотят, точнее, не могут их выдавать, многие предоставляют их для портфеля - ассортимента. Причина — отсутствие длинных ресурсов. В том же Казахстане у ФКО есть доступ к деньгам (выпускают евробонды на 10—15 лет), соответственно ипотека выгодна им. А у нас даже нет такого источника, как депозиты от граждан. В Кыргызстане люди обычно не оставляют деньги в финансово-кредитных организациях на такой долгий срок»,— сказал эксперт.

Второй причиной снижения ставок по жилищным кредитам, по мнению эксперта, является присутствие в стране Российско-Кыргызского фонда развития.

«Хоть фонд и не выдает ипотеку, однако его появление на рынке, тоже 2015-2016 год, совершило революцию, упали ставки банков, в том числе и по депозитам и ипотеке. Причина в том, что у фонда есть большие свободные деньги, которые он не может разместить из-за отсутствия хороших бизнес-проектов. То есть, если у вас хороший бизнес-проект, фонд готов профинансировать под низкие 5% — 7%. Это было шоком для банков. Чтобы конкурировать, им пришлось снизить свои ставки по всем направлениям»,— пояснил Кененбаев.

Несмотря на явное улучшение условий в жилищном кредитовании, получить ипотеку в коммерческих банках все еще непросто и относительно дорого, ставки в среднем 19%—20%.

Определенно, ипотека через ГИК — самый оптимальный вариант, но не все могут получить госипотеку. Она предназначена только для тех, у кого нет своего жилья, причем речь идет о том, что его не должно быть у близких родственников. Таким образом, если у вас есть дом, но члены вашей семьи хотят купить свой дом, остается обратиться в коммерческий банк.

!function(){"use strict";window.addEventListener("message",(function(e){if(void 0!==e.data["datawrapper-height"]){var t=document.querySelectorAll("iframe");for(var a in e.data["datawrapper-height"])for(var r=0;r<t.length;r++){if(t[r].contentWindow===e.source)t[r].style.height=e.data["datawrapper-height"][a]+"px"}}}))}();

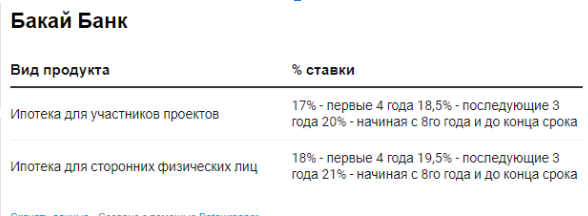

«Бакай Банк»

В «Бакай Банке» можно получить финансирование до 15 млн сомов под 17% , сроком до 12 лет. Первоначальный взнос составит 30% от стоимости жилья, нужен поручитель и залог.

«Оптима Банк»

Получить кредит можно сроком от 1 года до 5 лет. Процентная ставка составит 21%, а первоначальный взнос — 30% от стоимости жилья. Есть возможность принятия дополнительного залога на сумму первоначального взноса.

«Керемет Банк»

Получить кредит «Дом твоей мечты» могут физлица с источником дохода в виде заработной платы, получаемой непрерывно в течение 6 месяцев, предприниматели — также не менее 6 месяцев.

Процентная ставка — 20%, сумма кредита — от 200 тысяч сомов до 20 млн сомов, срок до 10 лет.

«Первоначальный взнос— не менее 30% от стоимости приобретаемой жилой недвижимости или земельного участка»,— отмечают в банке.

KICB

ЗАО «Кыргызский Инвестиционно-Кредитный Банк» предлагает кредит не только в сомах и долларах, но и в евро до 10 лет.

Сумма кредита составит от 200 тысяч сомов до 15 млн сомов(или эквивалент в USD/EUR). Предоставляемая сумма зависит от уровня дохода и стоимости залогового обеспечения. Она не должна стоить более 70% от рыночной стоимости недвижимости. Минимальный взнос заемщика составит 30% от стоимости. Допускается снижение вклада заемщика до 0% (в таком случае клиент должен предоставить дополнительное залоговое обеспечение). Залогом может стать недвижимость, расположенная в городах Бишкек, Ош, Джалал-Абад, Каракол, Токмак, Нарын, Чолпон-Ата.

Процентная ставка:

до 36 месяцев — 19%;

срок до 60 месяцев — 20%;

срок до 120 месяцев — 21%.

«Досрочное погашение кредита без уведомления банка за 30 дней до момента погашения — 5% комиссии от досрочно погашаемой суммы»,— отметили в банке.

Также есть программа по линии Немецкого банка развития KFW, которая предполагает покупку, строительство жилья в регионах Кыргызстана.

Получить кредит можно от 50 тысяч до 900 тысяч сомов под 18% годовых. Собственный капитал заемщика должен быть также в размере 30%.

Банк «Бай-Тушум»

Максимальная сумма кредита 21 млн сомов. Процентная ставка — от 18%. Первоначальный взнос при сроке кредита до 10 лет – не менее 20% , при сроке кредита свыше 10 лет – не менее 30%, если вклад 50% и более, то процентная ставка по кредиту снижается на 1%. Основные требования: возраст – от 22 до 65 лет, наличие постоянного дохода, непрерывный стаж работы для физических лиц или предпринимательской деятельности не менее 6 месяцев.

«Демир Банк»

Банк предлагает ипотеку от 6 до 60 месяцев по 22.99% годовых(20.99% для сотрудников з/п проектов). Кредит выдает от 350 тысяч сомов и выше.

«Собственный капитал должен быть 30% от приобретаемой недвижимости. Штраф за досрочное погашение составит 5% от погашаемой суммы, если не предупредили за 30 дней», — сообщается на сайте банка.

«Дос-Кредобанк»

Сумма кредита составит от 200 тысяч сомов до 8 млн сомов. Срок ипотеки от 3 до 60 месяцев, процентная ставка —18%.

«На финансирование могут претендовать индивидуальные предприниматели и физические лица. При этом доход физлиц должен быть стабильным в течение 6-12 месяцев до подачи заявления на получение кредита, а индивидуальные предприниматели — не менее 6 месяцев с подтверждением наличия действующего бизнеса (патент, лицензия, свидетельство индивидуального предпринимателя или другие документы)», — отмечают в банке.

«Кыргызкоммерцбанк»

Получить финансирование в этом банке можно, если непрерывный стаж работы на последнем месте работы был более 3 месяцев; а для бизнесменов — наличие стабильного бизнеса, действующего не менее 6 месяцев (без перерыва) в сфере торговли или услуг, сфере строительства, производства до подачи заявки на получение кредита.

Первоначальный взнос составит 30% от приобретаемого жилья.

«Размер процентной ставки и график погашения зависит от запрашиваемой суммы, срока кредита, платежеспособности, предоставленного залога и др. По вашему запросу кредитный менеджер предоставит вам график погашения согласно запрашиваемой вами суммы и вышеуказанных условий», — сообщили в банке.

«Коммерческий банк Кыргызстан»

Ипотечный кредит «Мой дом» предоставляется физическим лицам, индивидуальным предпринимателям на покупку/реконструкцию и утепление жилой недвижимости; завершение строительства жилой недвижимости, рефинансирование непроблемных ипотечных кредитов в других ФКО.

Выдается от 400 тысяч сомов до 8 млн сомов.

Процентная ставка: первые 36 месяцев — 20 % годовых, последующие 48 месяцев – от 22% годовых.

Срок кредита: до 84 месяцев.

Залоговое обеспечение: приобретаемая жилая недвижимость.

Обязательное условие: первоначальный взнос — от 30% покупной стоимости жилой недвижимости. При отсутствии собственного вклада у участника допускается предоставление дополнительного залога в виде недвижимости.

«Капитал Банк»

Сумма кредита от 100 тысяч сомов и выше. Процентная ставка от 20%. Срок от 12 до 84 месяцев. Первоначальный взнос —не менее 30% стоимости приобретаемого жилья (либо от стоимости инвестируемого проекта). В случае отсутствия у клиента первоначального взноса возможно предоставление дополнительного залога в виде недвижимости. Возраст заемщика, поручителей, залогодателей должен быть от 21 до 65 лет.

«Допускается досрочное погашение кредита без штрафных санкций, с уведомлением о намерении досрочного погашения за 30 календарных дней. В противном случае устанавливается штраф за досрочное погашение кредита в размере 2.5% от суммы кредита»,— отмечают в банке.

«ФинансКредитБанк»

Банк предлагает ипотеку с процентной ставкой от 22% в сомах и 14% в долларах США сроком до 15 лет.

По продукту «Наш дом» выдают кредит от 50 тысяч сроком до 5 лет под 19%.

«Евразийский Сберегательный Банк»

Процентная ставка — 18%.

Срок до 7 лет.

«Нужны документы на приобретаемое имущество, справка с места жительства, с места работы, стаж работы должен быть более 6 месяцев»,—сообщили в банке.

«Халык Банк Кыргызстан»

Банк предлагает ипотеку сроком до 7 лет в сомах под 21% годовых и в долларах США— 17% для:

«Первоначальный взнос – не менее 20% от стоимости приобретаемого жилья. В случае если у клиента нет первоначального взноса, есть возможность рассмотреть в качестве залога дополнительную недвижимость. Банк оставляет за собой право изменять установленные тарифы по расчетно-кассовому обслуживанию и процентные ставки по кредитам и депозитам, а также по согласованию с клиентом устанавливать индивидуальные тарифы/процентные ставки в зависимости от рыночных условий»,—информируют в банке.

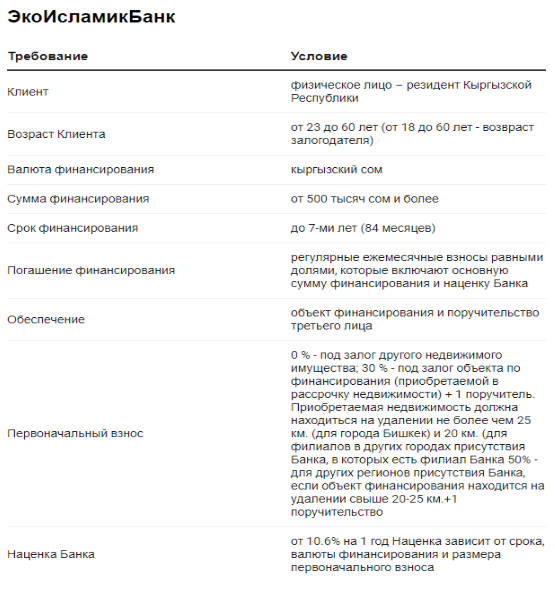

«ЭкоИсламикБанк»

«Банк Толубай»

Сроки от 5 до 7 лет.

Первоначальный взнос – не менее 30%.

Процентная ставка в сомах – 17% — 21%.

Процентная ставка в USD – 14% — 18%.

Государственные «РСК Банк» и «Айыл Банк» выдают ипотечные кредиты только по линии ГИК, а «Финка Банк», «Банк Азии» и «Банк Компаньон» ипотечные кредиты не выдают.