Опубликовано

23.04.2025, 15:55Кыргызстанцы жалуются на испорченную кредитную историю. Как выяснилось, это сделала компания, которая закрылась еще в 2021 году. Соответствующие сообщения продолжает получать «Акчабар», в связи с чем редакция решила разобраться.

Так, семья из Кыргызстана в 2023 году оформила заем через терминал микрофинансовой компании «Акчамат». Возникла просрочка, однако 19 апреля 2023 года долг был полностью погашен, что подтверждается квитанцией об оплате с подписью директора компании. Клиенты были уверены, что на этом их финансовые обязательства завершились.

Однако спустя время они обратились за новым кредитом в другую микрофинансовую организацию и неожиданно узнали, что за ними числится задолженность — так называемая пеня в размере 3 тысяч сомов. Это стало препятствием для получения нового займа, а также повлияло на их кредитную историю.

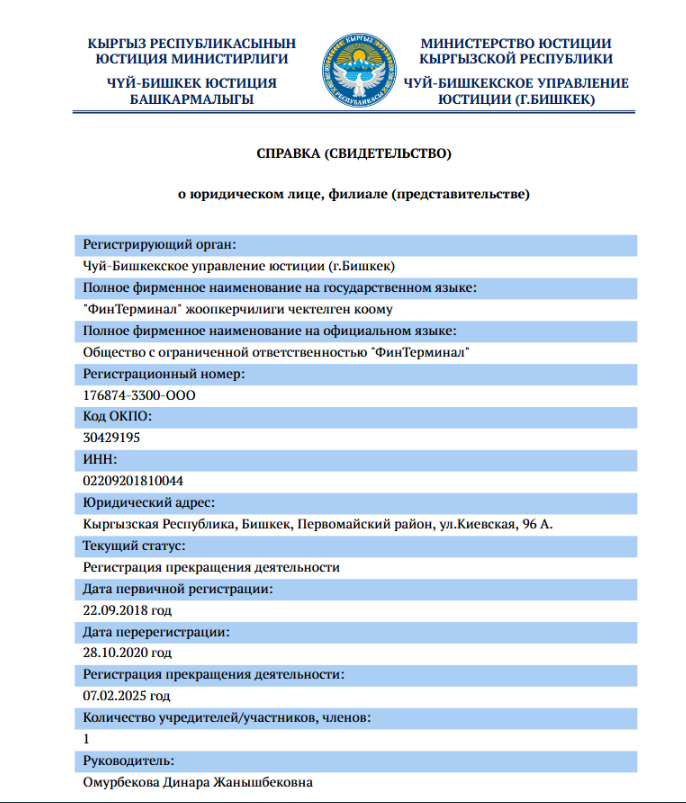

Дополнительные трудности возникли, когда клиенты попытались связаться с компанией. Однако официально деятельность компании «Акчамат» была прекращена 7 февраля 2025 года. По юридическому адресу, указанному в открытых источниках, — улица Киевская, 96а, офиса больше нет, а организация недоступна. Это вызвало у заемщиков недоумение и обеспокоенность: куда обращаться, если офисов нет, а долг продолжает числиться?

Попытки выяснить причину привели к неожиданному повороту: представители «Акчамата» в разговоре с редакцией заявили, что компания прекратила выдавать кредиты еще 17 сентября 2021 года. Таким образом, они отрицают факт займа, оформленного в 2023 году. Тем не менее на руках у клиента есть официальный документ с датой и подписью, подтверждающий обратное.

Сейчас заемщику рекомендуют лично обратиться к бывшему директору «Акчамата», вопрос может быть рассмотрен при наличии оригинальных документов. Однако ситуация вызывает резонный вопрос: что делать клиентам, если компания фактически прекратила работу, но технически продолжает числиться в системе, а их долги — отображаться в кредитных отчетах?

Редакция направила официальный запрос в Национальный банк Кыргызстана с просьбой пояснить, как действовать гражданам в подобных случаях: куда обращаться, как защищать свои права и возможно ли удалить ошибочную информацию о задолженности, если она действительно была погашена.

Первое, что нужно учитывать, это то, что принудительная и добровольная ликвидация финансово-кредитной организации не прекращает договорных отношений между заемщиком и его кредитором, то есть каждый из них продолжает нести ответственность в рамках заключенных договоров. Соответственно, заемщик обязан производить выплаты для погашения задолженности по кредиту.

«Прежде всего если финансовая компания прекратила свою деятельность, но долг все равно продолжает числиться в системе, заемщикам следует обратиться к ликвидатору этой компании. После начала ликвидации финансово-кредитной организации ликвидатор берет на себя ответственность за обслуживание долгов. Контактные данные ликвидатора должны быть опубликованы в официальных источниках, и заемщики могут напрямую связаться с ним для уточнения вопросов по задолженности. В случае если ликвидатор не отвечает или возникают сомнения по его действиям, заемщики могут обратиться в Национальный банк Кыргызстана или в суд для защиты своих прав», — рассказали в НБ КР.

В нашем случае найти контакты ликвидатора не получилось.

Так, если после обращения в компанию или ликвидатора задолженность продолжает оказывать негативное влияние на кредитную историю заемщика, он имеет право обратиться в кредитное бюро с просьбой исправить искаженные или недостоверные данные. Закон обязывает кредитные бюро корректировать информацию, если ошибка не была вызвана действиями самого заемщика. Таким образом, заемщики могут запросить приостановку учета просрочек или исправление неверной информации в своей кредитной истории.

В свою очередь, Национальный банк Кыргызстана продолжает контролировать процесс ликвидации финансово-кредитных организаций, чтобы обеспечить соблюдение прав всех сторон. В случае проблем с ликвидатором или при необходимости получения дополнительной информации заемщики могут направить жалобу или запрос в Национальный банк, который будет действовать в рамках законодательства для защиты интересов граждан.