Опубликовано

06.11.2023, 08:28В сфере корпоративного управления роль внутреннего аудита является неотъемлемым компонентом, которому часто не уделяется должного внимания. Взаимосвязь между корпоративным управлением и внутренним аудитом особенно проявляется в таких аспектах, как прозрачность отчетности, управление рисками и выявление мошенничества. В тему того, как внутренний аудит помогает снизить потери от профессионального мошенничества, в своем выступлении углубился управляющий директор Grant Thornton Кыргызстан Армен Ванян во время мероприятия «Деловая суббота», организованного Палатой независимых директоров Кыргызской Республики в партнерстве с Qazaq Independent Directors.

Армен Ванян начал свое выступление с эволюции внутреннего аудита в системе корпоративного управления. По его словам, поворотный момент наступил в начале 2000-х годов, когда произошел взрыв экономического пузыря и, как следствие, в 2001-2002 годах в сторону корпораций посыпались обвинения в мошенничестве. В ответ на эти вызовы в 2002 году был принят закон, регулирующий услуги внутреннего аудита в рамках корпоративного управления. За этим последовало введение более жестких требований к системам управления рисками.

Несмотря на то что внутренний аудит добился существенного прогресса, важно признать проблемы, с которыми он сталкивается в таких странах, как Кыргызстан. Они обусловлены ограниченными ресурсами службы внутреннего аудита, недостаточной профессиональной подготовкой аудиторов и скромной ролью службы в структуре корпоративного управления. По сути, роль внутреннего аудита является прямым отражением состояния корпоративного управления в стране.

«Мой десятилетний опыт проведения аудита в Кыргызстане показывает, что, к сожалению, система внутреннего контроля и сама служба внутреннего аудита имеют некоторые недостатки и ограничения, что характерно в принципе большинству постсоветских стран. Это является прямым следствием слабой и недоразвитой системы корпоративного управления», — сказал управляющий директор Grant Thornton Кыргызстан.

Армен Ванян подчеркнул важность независимого внутреннего аудита как ключевой точки, где сходятся интересы различных заинтересованных сторон, включая совет директоров, исполнительное руководство, внешний аудит и других стейкхолдеров. Однако он отмечает, что роль внутреннего аудита часто остается недооцененной в странах со слаборазвитыми системами корпоративного управления.

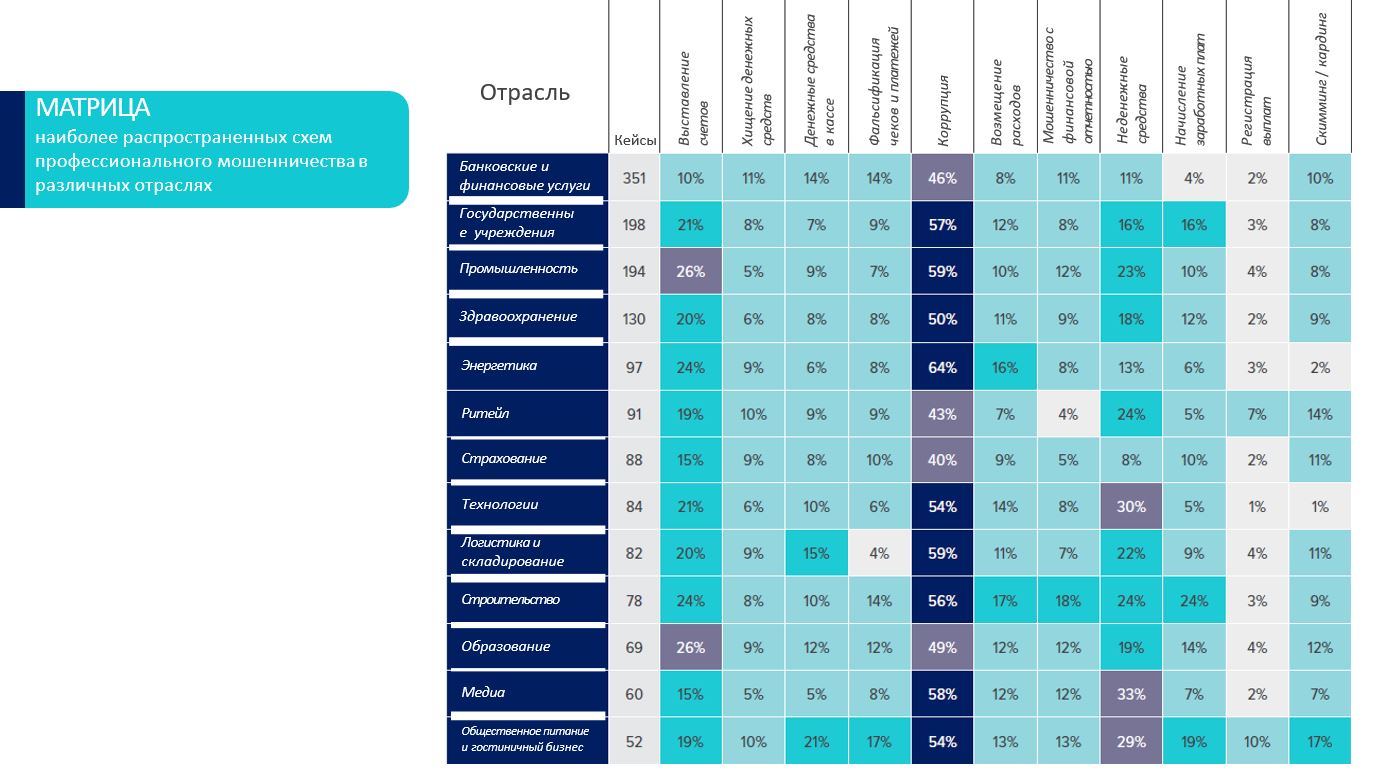

Для того чтобы повысить статус и роль внутреннего аудита, Ванян предлагает продемонстрировать его эффективность. Для наглядности представитель аудиторской компании презентовал глобальное исследование 2022 года о случаях профессионального мошенничества, проведенное Association of Certified Fraud Examiners.

Исследование, в ходе которого было рассмотрено 2 тысячи 110 кейсов по всему миру, выявило ошеломляющие убытки от профессионального мошенничества на общую сумму $3.6 млрд. На это приходится примерно 5% выручки исследованных компаний, при этом средний убыток в каждом случае составляет $117 тысяч. Примечательно, что 42% случаев были выявлены с помощью информирования сотрудников или других каналов коммуникации.

«При проведении аудита мы часто в организациях спрашиваем, есть ли у них прямые коммуникации с сотрудниками, могут ли они доносить такие сведения до высшего руководства. К сожалению, это вопрос, всегда вызывает бурю эмоций, что у нас в стране такая практика не приживется. На самом же деле несложно создать такой канал общения. На мировом примере мы видим, что он может сэкономить много денег компании. Согласно глобальному исследованию, 40% доносов о мошенничестве в компании были доведены до руководства по почте, 33% — с помощью онлайн-каналов и 27% — по телефону», — продолжил Армен Ванян.

Наиболее распространенные схемы мошенничества в компаниях связаны с незаконным присвоением активов, на долю которых приходится примерно 86% случаев, со средними потерями в размере $100 тысяч. Напротив, схемы мошенничества, связанные с финансовой отчетностью, составляют всего 9% случаев, но приводят к почти в шесть раз большим убыткам (в среднем $593 тысячи).

Что касается схем и случаев мошенничества, то наиболее популярными являются фиктивное выставление счетов — 20%, кража неденежных активов — 18%, возмещение фиктивных расходов — 11% и фальсификация чеков — 10%.

«В целом 85% случаев мошенничества можно было выявить, потому что существовали «красные флажки». Но, к сожалению, из-за слаборазвитой службы внутреннего аудита эти сигналы не были идентифицированы», — уверен Ванян.

Согласно глобальному исследованию, развитая в отдельных компаниях служба внутреннего аудита позволила выявить профессиональные нарушения в 16% случаев. В этом контексте развитие системы внутреннего аудита может помочь компаниям сохранить активы и нарастить прибыль.

«Для этого у нас есть все инструменты, начиная с привлечения квалифицированного персонала, заканчивая соответствующими программами обучения», — заключил спикер.

В заключении отметим, если посмотреть по исследованным случаем мошенничества, то 36% приходятся на США и Канаду и только 4% на наш регион, включая Кыргызстан. Однако результаты глобального исследования вряд ли можно считать всеохватывающим, учитывая, что оно ограничилось только большими корпорациями, которые попали в выборку исследования.